Strategie d’investimento. Perché fare un piano di accumulo conviene?

Quando si parla di strategie d’investimento dobbiamo tenere in conto due cose:

- Nessuno conosce con certezza l’andamento dei mercati finanziari nel breve periodo, soprattutto in un momento storico come quello che stiamo vivendo, pieno di cambiamenti rapidi, intensi e sempre più frequenti.

- Questi cambiamenti di breve periodo non vanno però a modificare le prospettive di crescita del lungo periodo.

Se guardiamo alla storia dei cicli economici, infatti, vediamo come i mercati finanziari globali, che rappresentano l’economia mondiale, abbiano evidenziato una crescita costante, caratterizzata da alternanza di:

- periodi correttivi a ribasso;

- periodi correttivi/espansivi a rialzo.

Queste correzioni sono spesso derivanti da situazioni politiche, economiche o di mercato. Fatta questa “fotografia”, qui voglio spiegarti perché fare un piano di accumulo conviene e perché i PAC rappresentano oggi una sorta di antidoto contro l’emotività. Cosa c’entra l’emotività con gli investimenti finanziari? C’entra eccome, perché non è affatto semplice mantenere il sangue freddo e fare scelte razionali quando abbiamo paura di perdere le nostre risorse. Prima di concentrarci sui piani di accumulo, però, cerchiamo di capire meglio perché possiamo parlare di crescita dei mercati.

La crescita costante dei mercati

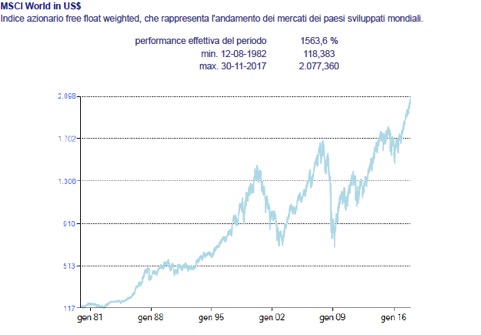

Per comprendere meglio le variazioni dei mercati e il trend positivo del lungo periodo, prendiamo come riferimento l’andamento di un indice mondiale, l’indice MSCI World che, come riporta Wikipedia “è un indice di mercato azionario di 1612 titoli di livello globale” che “include una raccolta di titoli azionari di tutti i mercati dei paesi sviluppati nel mondo”.

I 1612 titoli rappresentano, in quote, altrettante società per azioni. Ognuna lavora in un mercato diverso ed è di proprietà di uno o più imprenditori che ogni mattina si svegliano e hanno come obiettivo primario quello di far crescere e prosperare la propria azienda. Le quote di queste società sono scambiate ogni giorno sui mercati e sono sottoposte ad alcune variabili, alcune oggettive e altre meno, che vanno a influire sul prezzo dell’azione e non sul suo valore.

Come puoi vedere dal grafico qui sotto, dal 1981 a oggi, c’è sempre stata una crescita sul lungo periodo.

Le conferme di Buffett e Graham

A sostegno del fatto che il mercato tenda costantemente alla crescita, ci sono le affermazioni dell’imprenditore ed economista statunitense Warren Buffett, considerato il più talentuoso dei value investor, tanto da essersi meritato l’appellativo di “oracolo di Omaha”, la sua città natale (secondo la rivista Forbes, Buffett è il terzo uomo più ricco del mondo). Senti cosa dice in questa intervista:

Riporto qui sotto la parte che più ci interessa:

Non so cosa farà l’economia nel breve periodo, il prossimo mese o il prossimo anno. Il nostro Paese non scomparirà, gli impianti produttivi non scompariranno, la gente non scomparirà, i talenti non scompariranno, il nostro Paese crescerà e aumenterà di valore nel tempo. Ora, chi ne trarrà vantaggio è tutto da vedere, ma aumenterà di valore e anche l’economia crescerà. In conclusione, è un tragico errore comprare azioni basandosi su come si pensa andrà l’economia nel prossimo mese o anche nel prossimo anno.

La pensava così anche il grande Benjamin Graham, mentore di Warren Buffett, nonché padre della teoria del value investing. Nel suo saggio The Intelligent Investor – a tutt’oggi una bibbia per chi si occupa o si interessa di investimenti finanziari –, Graham ha scritto:

I mercati finanziari oscillano, è nella loro natura. Apprendere il giusto atteggiamento verso le oscillazioni dei mercati è un passaggio fondamentale nella formazione di qualunque investitore di successo, professionale o meno che sia.

Ed è proprio l’avere il giusto atteggiamento, l’essere in grado di gestire i nostri comportamenti nelle diverse fasi di mercato, a fare la differenza.

Resistere alle intemperie del mercato con i PAC

Lo so, non è però facile “resistere” da soli alle intemperie del mercato. Di fronte a correzioni negative, spesso (per non dire sempre) vince l’emotività. È proprio in queste fasi che un bravo consulente patrimoniale può fare la differenza!

Tra le strategie più efficaci per la gestione della volatilità dei mercati e dell’emotività delle persone, c’è senza dubbio il piano di accumulo del capitale, che più di tutti mette in pratica la teoria dell’investimento intelligente introdotta da Graham, sfruttando in modo automatico il concetto di Dollar Cost Averaging (costo medio).

Partendo dal presupposto che, come abbiamo visto, i mercati nel lungo periodo crescono sempre, e che lo fanno con frequenti oscillazioni, questo sistema ci permette di acquistare con intervalli definiti (ogni mese o ogni 15 giorni) quote di strumenti finanziari, come i fondi comuni di investimento, utilizzando un importo predefinito. Il fatto di comprare a prezzi diversi lo stesso strumento permette di fare una media di acquisto.

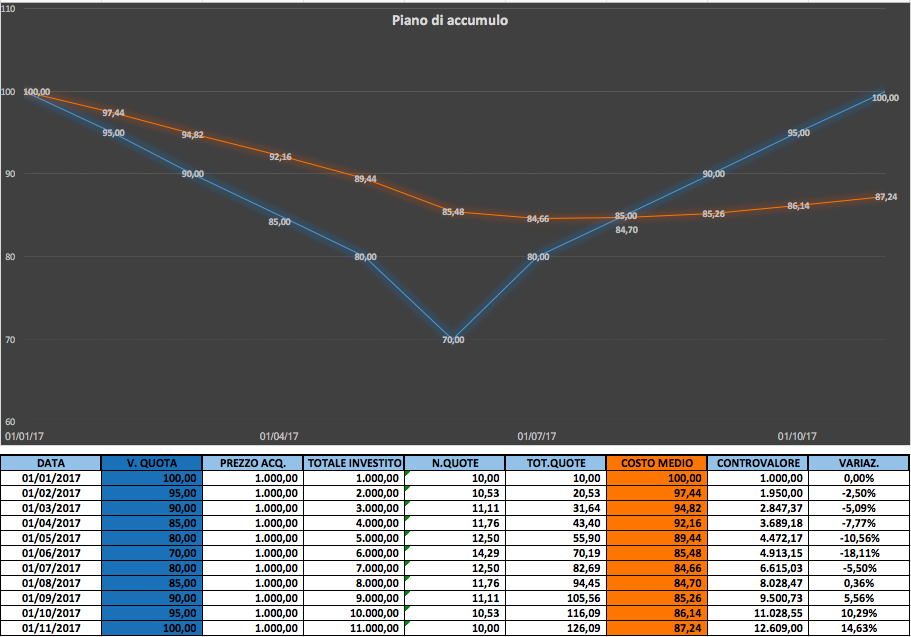

Facciamo un esempio di acquisto in piano di accumulo su un fondo azionario con 11 acquisti mensili di 1.000 € cadauno.

In questo esempio, a fronte di uno strumento finanziario che ha registrato una performance a scadenza dello 0% (vedi l’andamento del valore quota nella colonna blu), il sistema di accumulo porterebbe a un +14,63% (vedi la colonna variazione).

Ma come è possibile? Dove sta il trucco?

Il trucco non c’è, è la media matematica che ci permette di raggiungere questo risultato. Infatti, comprando con un importo costante a prezzi diversi, possibilmente a ribasso, andiamo ad abbassare il costo medio di acquisto, che non è altro che il nostro punto di pareggio, ovvero quel punto a partire dal quale si inizierà a guadagnare (nell’esempio vedi la colonna arancio del costo medio a 87,24).

Oltre a questo sistema automatico, il bravo consulente finanziario dovrebbe affiancare il cliente e suggerirgli quei comportamenti virtuosi che, a seconda del momento, lo aiutino a fare la differenza. Per esempio? Vendere quando i prezzi sono troppo alti o comprare di più quando ci sono oscillazioni significative del prezzo.

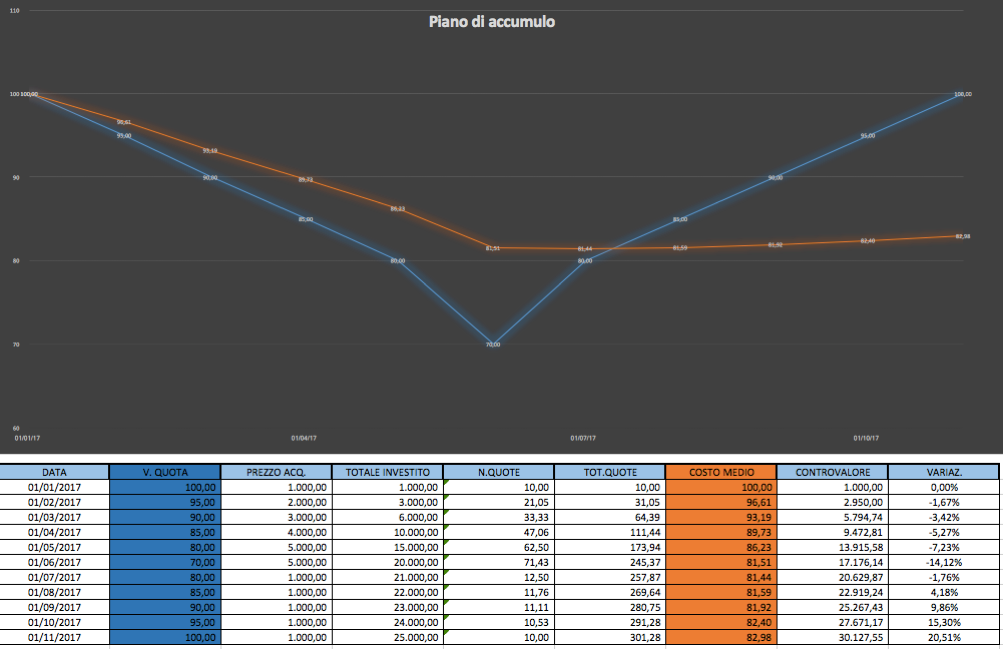

Qui sotto ti riporto un esempio con qualche cambiamento. Ipotizzando di aumentare l’importo investito durante le correzioni più significative, di fronte a una variazione di mercato nel periodo in questione pari a 0%, la performance del piano di accumulo risulta essere del +20,51%, rispetto al 14,63% del primo esempio!

Ovviamente si tratta di un semplice esempio con cui vorrei farti riflettere non tanto sul rendimento finale quanto sull’efficacia della strategia d’investimento.

Voglio chiudere questo articolo ricordandoti che nel mondo degli investimenti è rischioso fare scelte dettate dall’emotività e che bisogna invece avere come faro i propri obiettivi. Se sei alla ricerca di un consulente che sappia guidarti, passo dopo passo, verso il raggiungimento dei tuoi obiettivi, contattami.