Conosci la tua posizione previdenziale?

Chiedi a 5 tuoi conoscenti di darti una definizione di pensione e sentirai fioccare commenti sarcastici, del tipo: “Pensione? Cos’è la pensione?”. Al di là dell’ironia amara, tutti, prima o poi (meglio prima che poi, aggiungo), dovremmo porci queste domande: tra quanti anni potrò andare in pensione? Quanto prenderò di pensione?

Ho però notato una tendenza diffusa – chissà, forse per paura di scoprire le risposte – a evitare con cura di mettersi di fronte a questi interrogativi. Molti non sanno neanche come controllare la propria posizione previdenziale!

Se ti senti chiamato in causa, fermati qui con me: ti spiegherò perché è così importante avere il pieno controllo sulla spinosa questione della pensione e come controllare la tua posizione.

Perché devi conoscere la tua posizione previdenziale?

Non giriamoci intorno: visto lo stato in cui versa il sistema pensionistico italiano, il rischio di vivere una vecchiaia non esattamente felice c’è ed è pure alto. Prendiamone atto e prendiamo soprattutto coscienza del fatto che di soluzioni ce ne sono. Soluzioni che possono eliminare il pericolo di ritrovarci, dopo anni e anni di duro lavoro, a dover fare sacrifici su sacrifici proprio nella fase dalla nostra vita in cui dovremmo essere quanto più possibile sereni.

La pensione è forse la fase più delicata e importante del nostro ciclo di vita patrimoniale, perché è quella in cui raccogliamo i frutti delle nostre scelte (o non scelte) di pianificazione.

Ecco perché è fondamentale prendere consapevolezza della nostra attuale posizione previdenziale. Cosa devi conoscere in particolare?

- La situazione contributiva attuale.

- La pensione stimata.

- La differenza tra ultimo reddito percepito e pensione (tasso di sostituzione).

- Azioni e strategie necessarie per colmare il gap previdenziale.

Come fare? Te lo spiego subito.

Come controllare la tua posizione previdenziale

Non tutti sanno che l’INPS ha da tempo messo a disposizione dei cittadini il servizio “La mia pensione futura” che permette di fare una simulazione della pensione che percepirai. Per provare il servizio, devi accedere al sito inserendo il PIN rilasciato dall’INPS oppure tramite SPID (Sistema Pubblico di Identità Digitale) o CNS (Carta Nazionale dei Servizi). Scoprirai cose molto interessanti.

L’ho provato anche io…

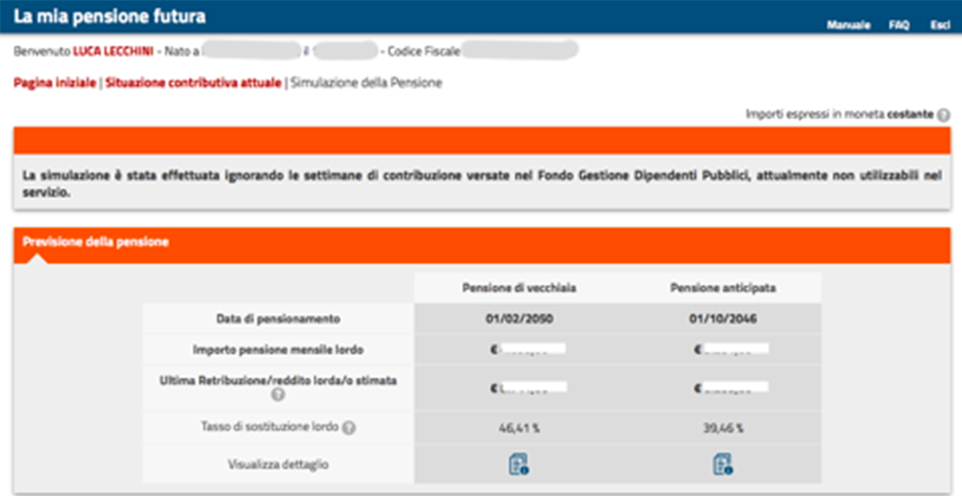

Ho scoperto che, in base ai dati attuali, andrò in pensione di vecchiaia il 1° febbraio 2050 o in pensione anticipata il 1° ottobre 2046. Il tasso di sostituzione nel primo caso è del 46,41% e nel secondo del 39,46%.

Facciamo un esempio con delle cifre per capire meglio. Se in questo momento il mio reddito mensile lordo fosse di 2.000 €, con la pensione di vecchiaia percepirei 928,20 € e con la pensione anticipata 789,20 € (credo non ci sia bisogno di commenti!). Cosa ci facciamo con questa informazione? Capiamo quanti soldi mi serviranno per colmare la differenza tra quello che guadagno ora e la pensione che percepirò (1.071,80 € nel primo caso e 1.210,80 € nel secondo).

Questo è il punto di inizio della pianificazione previdenziale.

Sì, perché una volta definito l’importo che dovrò “creare” ogni mese per mantenere il tenore di vita che voglio o per rispondere a qualsiasi altra esigenza prevedibile e non, posso capire quanto capitale devo avere a disposizione per trasformarlo, appunto, nella rendita mensile integrativa desiderata. E come capire quanto mi dà tanto?

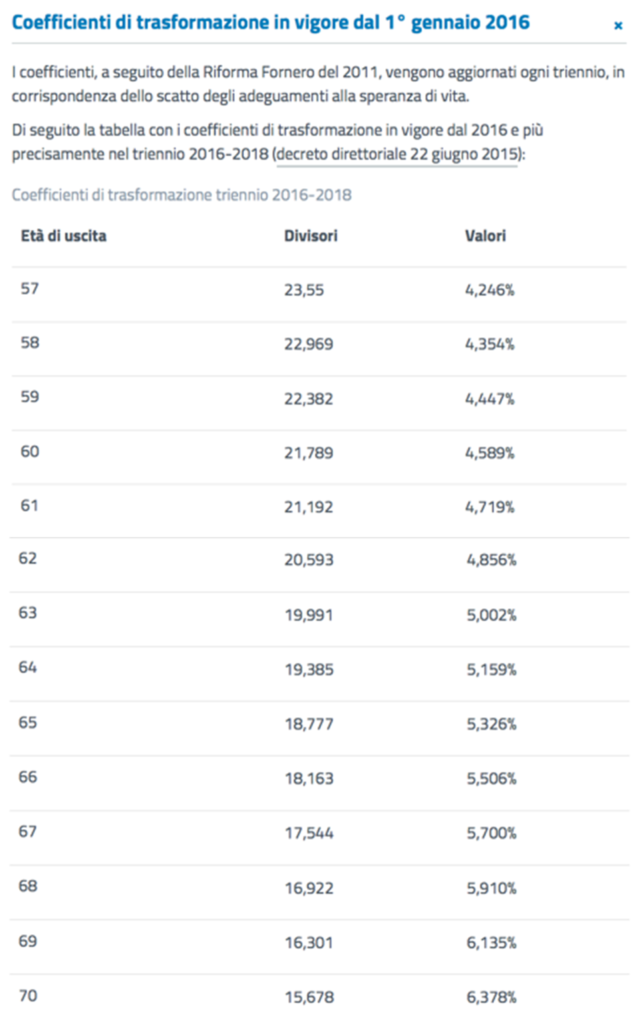

Si utilizzano i coefficienti di trasformazione in rendita messi a disposizione dall’INPS o quelli personalizzati di ogni compagnia assicuratrice che fornisce fondi pensioni integrativi, calcolati a partire dalle tabelle della Ragioneria Generale dello Stato (basate, a loro volta, sui dati ISTAT relativi alla speranza di vita media).

Il coefficiente di trasformazione è una percentuale stabilita dall’INPS che, applicata a un capitale, permette di determinare l’importo della pensione integrativa. Sotto la tabella che trovi qui sotto (pubblicata sul sito dell’INPS), dove sono indicati i coefficienti di trasformazione per il triennio 2016-2018 (variano ogni 3 anni), ti faccio un esempio sul loro utilizzo.

Allora, veniamo all’esempio. Se a 70 anni avrò un capitale di 100.000 € e applico a questo capitale il coefficiente corrispondente, ossia 6,378% (100.000*6.378%), vedrò che la rendita annua sarà di 6.378 €. Mensilmente, quindi, avrò una rendita di 531,50 €.

Se aggiungo questa cifra alla mia pensione, vivrò come desidero? Se la risposta è sì, perfetto, se la risposta è no, pianificherò i miei investimenti in modo tale da arrivare a un capitale che mi permetterà di avere una rendita maggiore.

Insomma, a questo punto mi sembra più che chiaro perché devi conoscere fin d’ora la tua posizione previdenziale e pianificare affinché la qualità di vita durante la tua terza età non dipenda dal caso, ma dalle scelte consapevoli che farai oggi.

Vuoi cominciare a pianificare? Contattami. Intanto qui sotto trovi un’infografica che puoi salvare e stampare in cui ti riassumo gli elementi alla base della pianificazione previdenziale.